「退職後に支払うお金」シリーズも、第3回となりました。

第1回「住民税」、第2回「健康保険料」に続き、今回は「年金保険料」に焦点を当てます。

今回のお話は、60歳になる前に退職する方を対象としています。なぜなら、年金保険料の納付義務があるのは20歳以上60歳未満だからです(厳密にいえば、60歳以上65歳未満の方で、任意加入する場合は手続きが必要です)。

もう年金保険料を払い終えたよ、という方は、また次回以降の記事をお楽しみいただければ幸いです!

始めに結論! | 選択肢は2つ

年金とは、老後や障害、死亡といった“万が一”に備えて、国が運営する保険制度です。

現役時代に保険料を納めることで、将来「老齢年金」「障害年金」「遺族年金」として受け取ることができます。

公務員や会社員時代に勤務先の制度を通じて加入していた「厚生年金」の資格は、退職日の翌日に失うことになります。そこで、60歳になる前に退職し、個人事業主になったり、1日でも無職となったりする場合には、次の2つのうちどちらかを選んで自分で手続きをします。

| ①配偶者の扶養に入る場合 | 国民年金第3号に |

| ②配偶者の扶養に入らない場合 | 国民年金第1号に |

基本的には、前回の「健康保険料」で「配偶者等の扶養」を選んだ方は①を、それ以外を選んだ方は②を選択すればOK。

それを踏まえた上で、私の結論はこれ。

① 公務員・会社員の配偶者がいて、かつ退職後の収入が扶養の範囲内であれば、「国民年金第3号」の手続きをする。ただし、健康保険で配偶者以外の扶養に入った人は第1号になるので注意!

② 配偶者の扶養に入らない場合には、「国民年金第1号」の手続きをする。ただし、自分が扶養していた配偶者(国民年金第3号)がいる場合、配偶者も国民年金第1号の手続きが必要。年金保険料が2人分になることに注意!

③ お得な「付加年金」や忘れがちなiDeCoの手続き、思わずドキッとしてしまう年金事務所からの手紙など、国民年金に関する豆知識も知っておくと◎!

詳しく見ていきましょう。

年金保険料はいくら?

これまで見てきた「住民税」や「健康保険料」は、退職前の収入をもとに計算するため、退職直後は高額となりがちでした。

一方、国民年金の場合は、収入に関係なく同じ保険料を支払います。令和7年度の保険料はこちら。

| 国民年金(第1号) | 206,390円 |

これは、1年分を前納する場合の保険料です。

月々支払う場合は、ひと月当たり17,510円なので前納の方が少しお得になっています。

他にも、納付方法によって保険料が異なる場合があるので、詳しくはこちらで確認してみてください。

一方、配偶者の扶養に入る場合は、年金保険料は0円。

第3号被保険者である期間は、保険料を納付する必要はないにも関わらず、保険料納付済期間として将来の年金額に反映されます。これは、第2号被保険者全体で第3号被保険者の保険料を負担しているからなのだそう。

ただし、保険料を支払わずに老齢基礎年金を受け取れるのは不公平ではないか、という指摘もあり、見直しや廃止の議論もなされています。退職する身としては大変ありがたい制度ではありますが、そのような声があることは忘れずにいたいですね。

私の場合、夫が公務員であり、私自身の個人事業はゆっくりスタートすればよいと考え、健康保険は「夫の扶養に入る」ことを選択。国民年金についてもこれに合わせて「第3号」を選択しました。

なお、第3号被保険者になるためには条件があります。後ほど詳しく解説します。

退職後の年金に関する手続きはどうする?

年度末に退職した場合、厚生年金加入期間は、3月31日までとなります。そのため、4月1日付で公務員や会社員として再就職しない限り、速やかに国民年金に関する手続きを行わなければなりません。

手続きの期限は、退職日の翌日から14日以内となっています。

第1号、第3号のどちらを選択するかで手続きが異なりますので、それぞれを順に見ていきましょう。

第1号被保険者の加入手続き

手続きの場所や持ち物

まず、手続き先ですが、住所地の市区役所または町村役場になります。

基礎年金番号が分かる書類(「基礎年金番号通知書」や「年金手帳」等)を持って、役所の国民年金課等をたずねましょう。

提出書類は「国民年金被保険者関係届書」です。

また、マイナンバーカードを使えば、スマホから手続きすることもできます。申請方法は動画でも紹介されていますので、役所に行かずに手続きしたいという方はチェックしてみてください。

なお、退職前にご自身の配偶者が「国民年金第3号被保険者」だった場合(あなたの扶養に入っていた場合)は、配偶者(60歳未満)も手続きが必要になります。あなたが退職して第2号被保険者でなくなると、配偶者は第3号の条件を満たせなくなるため、第3号 → 第1号への変更手続きが必要になるからです。ぜひ、ご一緒に手続きを進めてください。

また、この場合は配偶者も国民年金保険料(第1号)を支払うことになるため、2人分で年間およそ40万円の負担となります。この点は見落とされがちなので、注意が必要です。

小さくない金額ですので、事前に心づもりをしておくと安心ですね。

これらの手続きには期限がありますので、退職後できるだけ早く手続きを済ませましょう。第1号被保険者加入の手続きについてはこちらのホームページに詳しく載っていますので、ぜひ一度のぞいてみてくださいね。

ここで一つお得情報が!!

ここで一つお得な情報です!

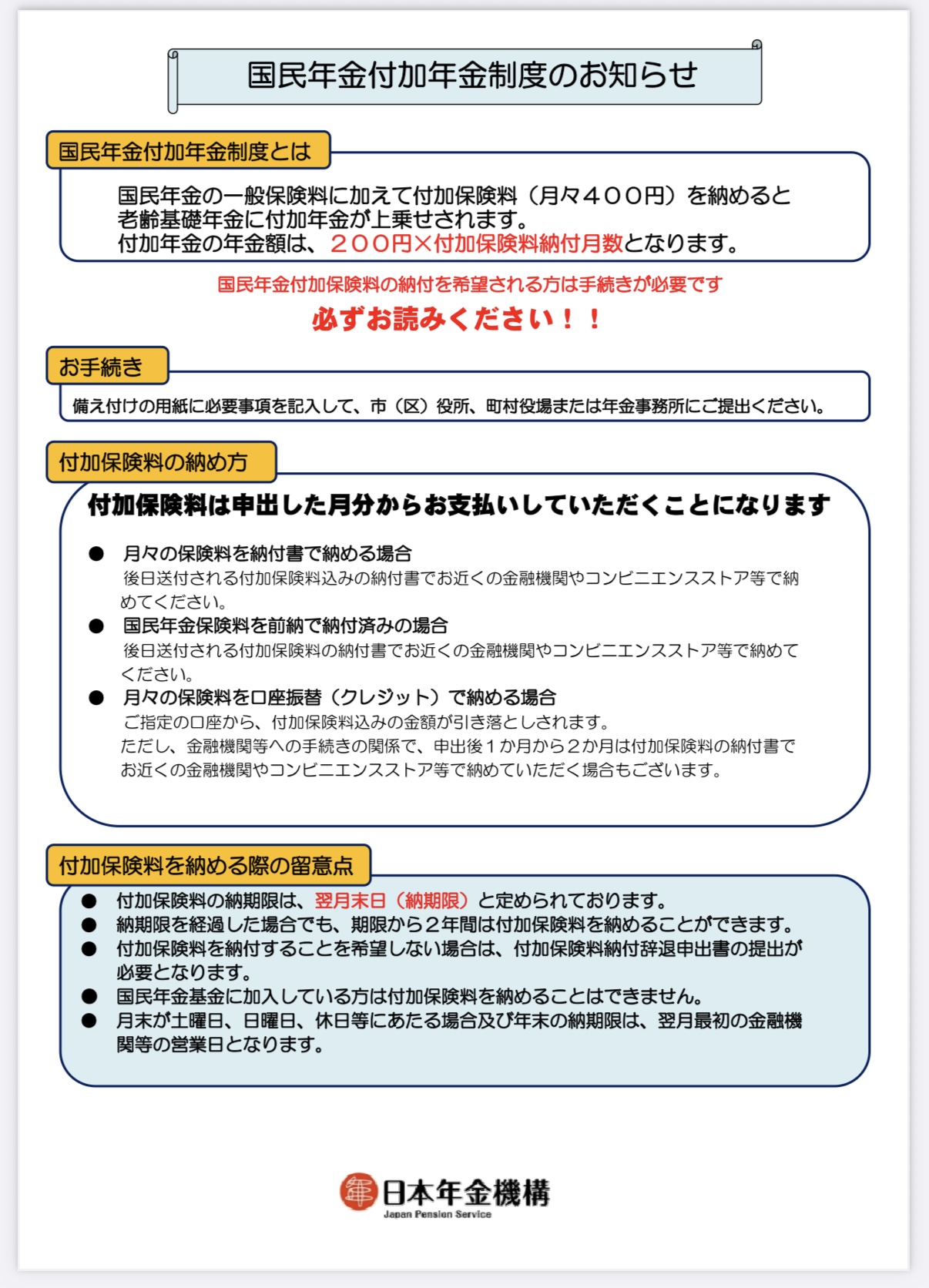

第1号被保険者は、「付加保険料」を納めることで、将来受け取る年金額を増やすことができます。

特筆すべきは、その割の良さ。

月々400円を上乗せして支払うと、老齢基礎年金に「200円×付加保険料を納めた月数」が毎年上乗せされます。つまり、2年で掛金の元を取ることができ、それ以降はずっと支払った以上に受け取れるということ。例えば、20年間付加保険料を支払えば、老齢基礎年金は毎年48,000円増えることになります。これはかなりお得な制度だと思います。

第1号被保険者加入の手続きと同時に申し込むと、手間も少なくおすすめです!

私は第3号被保険者だから今は利用できないけれど、第1号被保険者になる時には、ぜひ利用したいです!!

なお、この制度を利用できるのは、国民年金第1号被保険者と65歳未満の任意加入被保険者のみです。また、国民年金基金に加入している場合など、一部対象外となる場合があります。

詳細は下のリーフレットやこちらのホームページでご確認ください。

第3号被保険者の加入手続き

手続き先と第3号の要件

第1号被保険者の手続き先は、住所地の市区役所または町村役場でしたが、第3号被保険者の場合は異なります。

届け出をするのは、配偶者の職場です。健康保険の扶養認定と同じように、4月上旬に指定された書類を提出します。

第3号被保険者として加入するには、基本的には次の要件を満たす必要があります。

【第3号被保険者になれる条件】

① 日本国内に住んでいること。

② 20歳以上60歳未満であること。

③ 厚生年金保険に加入する配偶者に扶養されており、原則として年収が130万円未満であること。

健康保険と国民年金 注意すべき相違点

ここで一つ注意点があります。

基本的には、健康保険の扶養認定を受けた場合、国民年金第3号被保険者としても認められますが、一部対象外となる場合があります。

特に以下の点には注意してください。

健康保険については、親や兄弟姉妹など、配偶者以外の家族の扶養に入ることができます。一方、国民年金第3号になるには、厚生年金保険に加入する「配偶者」に扶養されている必要があります。

このブログでも、健康保険については「配偶者等の扶養」という表現を、国民年金については「配偶者の扶養」という表現を使っていますが、このような背景があるためです。

よって、例えば、健康保険で親の扶養に入っている場合には、国民年金第3号にはなることができません。その場合は、第1号被保険者として手続きし、年金保険料を納付する必要があります。

「健康保険で扶養認定を受けたから、国民年金第3号にもなれる」というわけではない点には注意が必要です。

その他、詳細情報については一次資料をご確認ください。

国民年金 私のドッキリ体験

年金事務所から届いた手紙

退職から2カ月が過ぎた6月2日、私は「年金事務所」から黄色い封筒を受け取りました。

封筒の表には、赤い文字で「大切なお知らせです。今すぐ内容をご確認ください。」の文字。

何をやらかしたのかとドキドキしながら中を見てみると、次のように書かれていました。

厚生年金の資格喪失が確認されました。退職後は国民年金のお手続きが必要です。令和7年6月11日(水)までに〇〇年金事務所 国民年金課へお電話ください。

確かに退職によって厚生年金の資格喪失となりましたが、すぐに夫の職場を通じて第3号の手続きをしていたため、とても驚きました。

すぐに電話をしてみたところ、「あー!配偶者の方は公立学校の方ですね。その場合、少し手続きに時間がかかるので、まだこちらに連絡がないだけだと思います。」とのこと。

その後、7月18日に日本年金機構から「国民年金第3号被保険者資格該当通知書」が送付され、ほっとすることができました。

今回は、きちんと手続していたので事なきを得ましたが、もし1号や3号の手続きを忘れていたら、このような通知を受け取るのだと知り、いい勉強になりました。

「退職の翌日から14日以内」という期限はしっかりと守って手続きしたいですね。

「iDeCoの掛け金拠出の一時停止」のおしらせ

「年金事務所からの手紙」については事なきを得たのですが、完全に失敗してしまった体験も一つご紹介します。

退職から5か月後の9月13日、私は「国民年金基金連合会」から「iDeCo掛金拠出の一時停止について」という書類を受け取りました。

iDeCoとは、個人型確定拠出年金のことで、「私的年金」とも呼ばれています。

国民年金(基礎年金)、厚生年金に上乗せして、自分で老後に備えるもので、私は2017年、公務員がiDeCoを使えるようになった年から利用していました。

実はこのiDeCo、国民年金の1号、2号、3号の種別が変更となった場合、金融機関を通して届け出なければならないのですが、私はこれを失念していて、掛け金拠出の一時停止となってしまいました。

その後、金融機関を通して「加入者被保険者種別変更届(第3号被保険者用・K-010C)」を提出し、現在は、掛け金の拠出を停止しています。

今後、個人事業主として第1号被保険者となる場合には、節税対策も考えて拠出を再開しようと思っていますが、今度こそ、書類の提出を忘れないようにしなければ、と肝に銘じています。

iDeCoを活用している方は、退職後の手続きをお忘れなく!

ちなみに、iDeCoやNISAによる資産運用は、私が退職を決意する際の大きな支えとなりました。いずれ、このブログの中でもご紹介したいと思っています。

おわりに | 3つのお金の合計は?

いかがだったでしょうか。

給与天引きで自動的に支払っていた「住民税」「健康保険料」「年金保険料」は、公務員や会社員を退職すると全て自分で判断し、手続きし、支払うお金になります。

私と同じくらいの年収(標準報酬月額41万円)で退職した場合、退職後最初の1年は、合計でこのくらい。

| 扶養に入らない | 扶養に入る | |

| 住民税 | 約 250,000円 | 約 250,000円 |

| 健康保険料 | 約 490,000円 | 0円 |

| 年金保険料 | 約 210,000円 (約 420,000円) | 0円 (約210,000円) |

| 合計 | 約 950,000円 (約1,160,000円) | 約 250,000円 (約460,000円) |

※実際の金額は、お住まいの自治体や加入している健康保険組合などによって異なります。ここでは、私のケースをもとにした一例としてご覧ください。

※「扶養に入らない」場合の( )内は、それまで第3号だった配偶者の国民年金保険料を新たに支払う場合の金額(自分+配偶者分)を含めています。

※「扶養に入る」場合の( )内は、健康保険については配偶者以外の扶養に入り、国民年金保険料については第1号となる場合の金額です。

退職して収入が減る中で、なかなかインパクトのある金額です。特に、自分が扶養していた60歳未満の配偶者の国民健康保険料を加えると、100万円を軽くオーバー。事前に把握していないと、ちょっとショックを受けるくらいの金額になりました。

とはいえ、納付義務からは逃れることはできません。仕組みを理解し、自分に合った方法で正しく納付したいですね!

今後もこのような退職に関わるお金や手続きについての情報を投稿予定です。

ブログ更新のお知らせは、X(旧Twitter)で行っていますので、興味を持っていただいた方はぜひフォローをお願いします。

「この記事が役に立ったよ!」と言う方は、上のバナーや下のグッドマークをクリックして応援していただけるとうれしいです♪

最後までお読みいただきありがとうございました!

コメント